跟着政策层面不竭调整,市场逐渐归回理性,2023年,房企在投资开发上也日益谨严。

4月30日,中国房地产报记者统计了50家上市房企2023年存货环境,从统计效果来望,截至2023年年底,50家上市房企存货规模为7.53万亿元,较2022年底降低10.88%,存货总量延续降低。

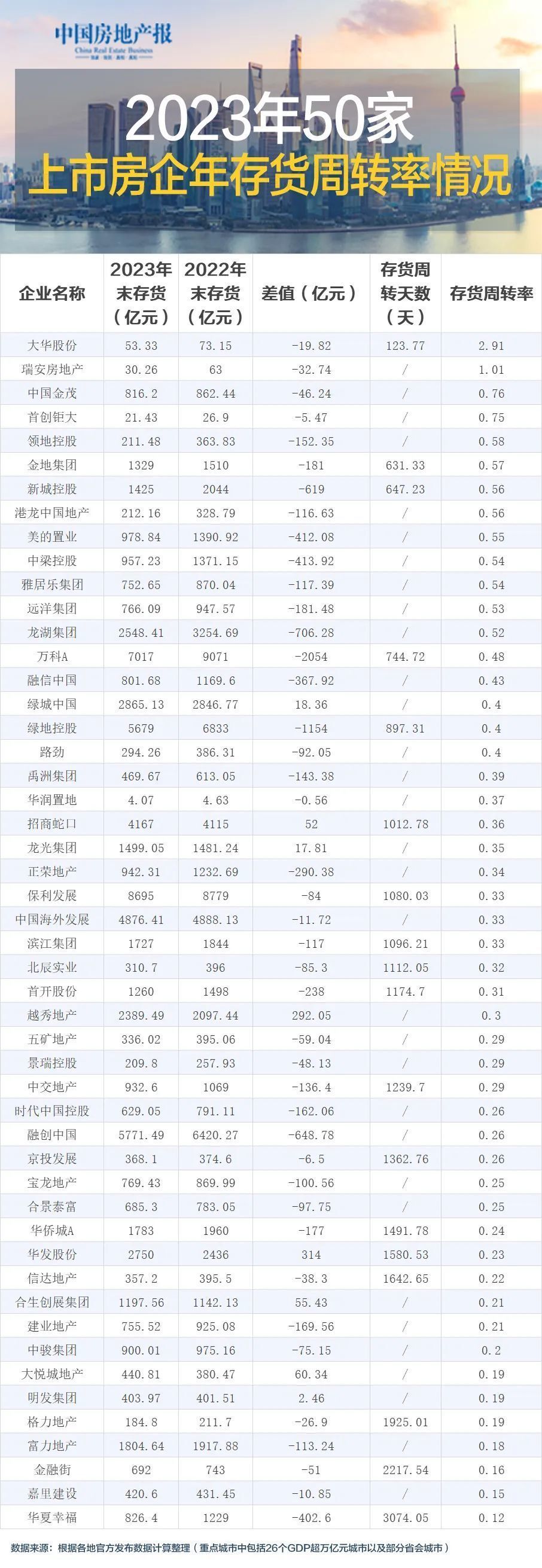

从单个房企存货规模来望,2023年有10家房企存货规模跨越2000亿元。值患上注重的是,2023年没有一家房企存货规模超万亿元。此中,保利成长、万科A、融创中国、绿地控股4家存货规模超5000亿元,分别为8695亿元、7017亿元、5771.49亿元、5679亿元。

在50家上市房企中,2023年底较2022年底存货泛起降低的企业有42家,此中万科A存货削减至多,为2054亿元;绿地控股次之,为1154亿元。其他8家房企存货均泛起增加,2023年存货增加区间在2.46亿元至314亿元间,此中存货增量跨越百亿元的仅两家,分别是华发股分、越秀地产,增加值分别为314亿元、292.05亿元。

提到房企存货就不能不提房企存货周转率。

存货周转率是反映企业营运能力首要指标之一,用来测定企业必定时期内存货的周转速率;存货周转率越高,评释企业存货资产变现能力越强,和占用在存货上的资金周转速率越快。

凭据中国房地产报记者统计的数据显示,2023年50家上市房企均匀存货周转率为0.417次/年,较2021年底存货周转率均匀上升了0.01次/年。

此中,年夜华股分的存货周转率为2.91,中原幸福的存货周转率为0.12,这二者分别为存货周转率统计数据中最年夜值以及最小值。

面临繁杂的市场行情,企业起头注意存货的布局调整,加速滞重项目的出清,归流资金包管资金康健,推进保交付按质按量完成。别的,企业也起头踊跃推进谋划投资策略变化,经由过程强化上风区域、焦点区域的投资上风包管贩卖增加的不乱性。

2024年,中国房地产市场总体仍处于调整态势,虽然企业不竭加年夜营销往化力度,政策情况也趋于近十年来较宽松阶段,但市场苏醒动能仍略显不足。

从统计的50家上市房企2024年贩卖方针来望,除了越秀地产、美的置业、滨江团体、绿城中外洋,其余上市房企对2024年贩卖方针较为谨严,年夜多果断将维持在比年均匀程度。

3月26日,越秀地产颁布2023年年度事迹陈述并举办事迹发布会。越秀地产董事长兼执行董事林昭遥暗示,2024年的贩卖方针定为1470亿元,较2023年贩卖成就增加幅度约3.5%;在美的置业事迹会上,其管理层暗示,2024年美的置业的贩卖方针是550亿元摆布,总体供货约1100亿元~1200亿元;滨江团体提出2024年贩卖额1000亿元以上、占行业总规模的1%;绿城中国则透露,2024年贩卖方针争夺与2023年合同贩卖3011亿元持平。

与上述房企有明确贩卖事迹方针分歧的是,年夜部门房企在事迹会上对方针事迹入行了模胡化处置。如新城控股管理层在事迹会上归应,公司预计2024年可售货值约850亿元(含2023年底已经推未售及2024年规划新推),公司将凭据市场环境机动调整推货节拍。另外,公司规划2024年实现贸易运营总收进125亿元,较2023年增加11%。

对付2024年方针,中国海外成长副总裁郭灿烂在2023年事迹沟通会上暗示,房地产市场仍处于上下半场的迁移转变期,不肯定性强,但房地产行业企稳向好的踊跃身分在增长。

不丢脸出,当前规模已经不是公司最存眷的指标,而是更聚焦保交付、不乱谋划、现金流平安等问题。

入进2024年,房地产谋划情况依然布满不肯定性。在行业调整进程中,开发模式以及组织变化将入一步重构。是以,房企还需做好应答策略,包管自身流动性平安,慢慢修复购房者预期,不竭向市场通报踊跃旌旗灯号。

总体来望,将来的房地产市场还是机遇与挑战并存。一方面,房地产成长新模式下行业成长潜力庞大;另外一方面,在城镇化的数目以及质量方面,仍有很年夜晋升空间。