2024年曩昔了1/3,又有第一阵营的房地产企业从拿地金额TOP100名单中消散了。

2019年以来,这个名单上前后消散的房企包含但不限于:恒年夜、碧桂园、融创、万科、绿地控股、新城、旭辉、阳光城。

2024年与以去分歧的是,愈来愈多之处国有企业以及跨界企业入进榜单。此中,石家庄城发投、中国雄安团体挤入前10,中旅投资、钱江新城、京能团体、年夜华团体泛起在前20。

是否是新一轮的地产行业洗牌又来了?处所国企猛冲土地储蓄,借机弯道超车,再次复刻2015-2020年之间的平易近营房企年夜暴发?

谜底多是“不是”。而是传统意义上的头部房企彷佛对投资拿地愈来愈谨严了,它们纷繁把谋划重心转向了“往库存”。

华润置地在往年年报中,将“库存往化攻坚”列为公司四年夜管理主题之一,在投资方面“坚持量进为出,以现金流平安为第一原则”。

贩卖事迹排名行业第一的保利成长暗示,“公司始终连结对谋划形势的清醒熟悉,坚定推动‘稳增加、往库存、调布局’谋划中间使命……2023 年,公司紧盯行业形势变革,掌控市场窗口机遇,接纳踊跃机动的营销策略,坚决判断往库存。”

滨江团体则直接打响往库存“三年夜战斗”,经由过程年夜平层攻坚战、车位商店促销战到外埠慢销、滞销、晚销项目的变现战实现归笼资金。

凭据中国指数研究院统计,2024年1-4月,贩卖事迹排名前列的保利成长、万科、中海地产、华润置地、招商蛇口、龙湖团体、越秀地产均年夜幅削减了拿地投进,拿地金额超百亿的房企只有中建壹品、建发房产、绿城中国、滨江团体、华润置地5家。

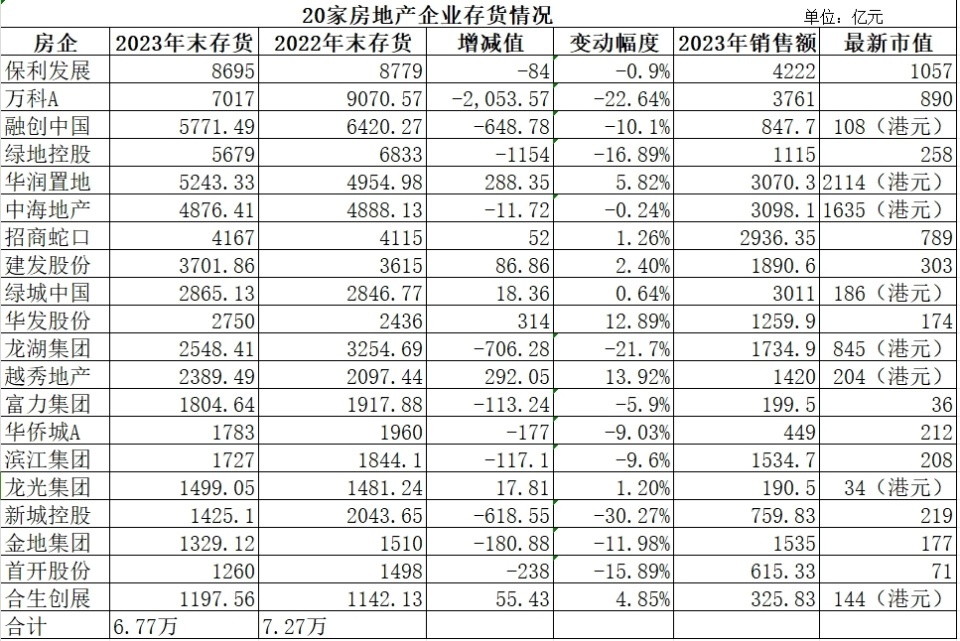

而据36氪开端统计,截至2023年底,存货跨越1000亿元的20家上市房企中,有12家的存货相比前一年泛起降低。

万科、融创、绿地控股、龙湖、新城、金地、首开6家企业的存货降低幅度均跨越10%。而在存货同比上升的企业中,变更幅度跨越10%的只有华发股分、越秀地产2家企业,存货增加值分别为314亿元、292.05亿元。

往年一年,这20家房企的总存货降低了5000亿,但存货总额另有6.77万亿,至关于2023年天下商品房贩卖额的58%,或者者16个保利成长往年的贩卖额。

这还仅仅是20家房企的存货总规模,此中不包含未发年报,但土地储蓄均有约2亿平米的恒年夜以及碧桂园。

市值计较时间为2024年5月6日收盘

在地产黄金期,各年夜房企都热中于“抢地”,维持较高的土地储蓄,一些企业乃至会经由过程快速并购手里有土地储蓄之处企业来拉升规模。由于在“卖方市场”时期,手里有越多的土地,就能发生越多的可售货值,入而推进企业快速成长,对应的在证券市场得到更高的市值,成为股平易近追捧的对象。

曩昔十多年中,以“高土储—高存货”讲故事,缔造市值增加神话的房企不在少数,但地产转向“买方市场”之后,这类模式失灵了。

上述20家上市房企2023年度的总贩卖额约3.4万亿,总存货约6.77万亿,但今朝合计总市值只有9257亿元(截至5月6日收盘),均值为462.8亿元,此中跨越千亿的只有华润置地、中海地产、保利成长3家。

2019年房企市值“批量”增加,入进顶峰,到2019年6月尾,市值跨越2000亿元的房企有万科、中海、恒年夜、碧桂园、华润置地5家,仅仅前4家企业市值总以及就有约1.1万亿,跨越今朝前述20家房企市值总额。

2019年至今,天下商品房年贩卖额分别为15.97万亿元、17.36万亿元、18.19万亿元、13.33万亿元、11.66万亿元,从顶峰一连两年降低之后,房地产企业维持高土储、高存货、高周转、高市值的期间彷佛也竣事了。

比来瑞银起头唱多中国房地产,房企市值泛起反弹,跟着往库存又一次拉开年夜幕,房企的好韶光还归再一次泛起吗?